L’année 2025 marque un tournant majeur dans la politique d’aides à l’achat d’un véhicule électrique. À compter du 1er juillet 2025, le bonus écologique pour les voitures particulières neuves est définitivement supprimé, conformément au décret n° 2025‑606 du 30 juin 2025.

Cette suppression répond à la volonté de recentrer les financements publics et d’intégrer le soutien à la mobilité propre dans le dispositif des Certificats d’Économies d’Énergie (CEE), financés par les fournisseurs d’énergie.

Ainsi, depuis le 1er juillet 2025, le bonus écologique est remplacé pour les voitures particulières par une aide versée dans le cadre du mécanisme des CEE.

La fin du bonus écologique pour les voitures particulières neuves

Jusqu’au 30 juin 2025, les particuliers pouvaient bénéficier d’un bonus écologique de 4 000 € ou 7 000 € selon leurs revenus, à condition d’acheter une voiture électrique neuve respectant les critères de prix, de poids et de score environnemental.

Mise en place de l’aide CEE

Pour pallier la suppression du bonus écologique, une nouvelle aide à l’achat d’une voiture électrique est mise en place dans le cadre du dispositif des Certificats d’Économies d’Énergie (CEE).

Les montants de l’aide CEE vont :

- Jusqu’à 4 770 € pour les ménages modestes ou en situation de précarité énergétique (revenu fiscal < seuils définis) ;

- Jusqu’à 3 620 € pour les autres ménages.

Cette aide est conditionnée aux mêmes critères techniques que ceux du bonus écologique (voir détail ci-dessous). Elle est accessible pour tout véhicule 100 % électrique neuf, acheté ou loué pour une durée supérieure à 2 ans.

L’aide CEE

Depuis le 1er juillet 2025, le bonus écologique a été remplacé pour les voitures particulières neuves par une nouvelle aide financière versée dans le cadre des Certificats d’Économies d’Énergie (CEE).

Cette aide est versée via les concessionnaires partenaires au moment de la facturation ou du premier loyer.

Elle vous permet d’obtenir une réduction sur le prix d’achat ou la location longue durée (LLD) d’un véhicule électrique neuf.

Barème de l’aide CEE

Le montant de l’aide dépend du revenu fiscal de référence de votre foyer.

Le plafond s’applique au prix TTC remisé du véhicule (hors options) et à condition de respecter les critères techniques d’éligibilité (détaillés plus bas).

Montant de l’aide CEE à partir du 31 Août 2025

Véhicules particuliers

Véhicules utilitaires

Le revenu fiscal maximum pour être considéré comme “ modeste ou en situation de précarité energétique ” est actualisé chaque année par décret et consultable sur service-public.fr.

Ces montants s’appliquent uniquement aux voitures particulières (VP) ou véhicules utilitaires neuves commandées à partir du 31 août 2025.

Conditions techniques d’éligibilité CEE

Pour bénéficier de l’aide CEE, votre véhicule doit respecter des critères précis. Ces critères sont globalement identiques à ceux de l’ex-bonus écologique. Faisons le point.

Critères techniques obligatoires

|

Critère |

Seuil obligatoire |

|

Motorisation |

100 % électrique (ou à hydrogène) |

|

Émissions de CO2 |

0g/km |

|

Type de véhicule |

Voiture particulière neuve immatriculée en France |

|

Prix TTC remisé hors options |

< 47 000 € |

|

Poids en ordre de marche |

< 2,4 tonnes |

|

Score environnemental ADEME |

> 60/80 |

|

Contrat |

Achat ou location longue durée > 24 mois |

Le score environnemental

Le score environnemental est une condition indispensable pour obtenir l’aide CEE. Il s’agit d’un indice sur 80 points attribué par l’ADEME (Agence de la transition écologique), qui mesure l’impact environnemental global d’un véhicule électrique neuf.

Pour qu’un modèle soit éligible, il doit obtenir un score égal ou supérieur à 60.

Ce score tient compte de nombreux éléments liés à la fabrication et au transport du véhicule. Vous pouvez facilement vérifier l’éligibilité du véhicule que vous souhaitez acheter :

- La liste des modèles éligibles au score environnemental est disponible sur le site officiel de l’ADEME. Il suffit d’y rechercher le modèle précis du véhicule pour vérifier s’il atteint ou dépasse le score requis.

- Le score n’est pas affiché sur les brochures commerciales. Il ne peut être confirmé qu’à travers le site de l’ADEME ou par votre concessionnaire.

- Avant de signer votre bon de commande, demandez à votre conseiller s’il a vérifié l’éligibilité du véhicule au titre du score environnemental.

Si le véhicule choisi n’est pas éligible, l’aide CEE ne pourra pas être accordée, même s’il s’agit d’un modèle électrique répondant à tous les autres critères de prix, de poids ou d’émissions.

Comment bénéficier de l’aide CEE ?

L’aide CEE ne fait pas l’objet d’une demande administrative à déposer. Elle est versée automatiquement, sous conditions, au moment de l’achat ou de la location du véhicule, à condition de passer par un concessionnaire partenaire du dispositif.

Pour que vous puissiez en bénéficier, plusieurs éléments doivent être réunis :

- Le véhicule doit être conforme aux critères techniques en vigueur : 100 % électrique ou hydrogène, prix < 47 000 € TTC, poids < 2,4 t, score environnemental > 60.

- Le contrat d’achat ou de location longue durée doit être conclu à partir du 1er juillet 2025, pour une durée d’au moins 24 mois.

- Le vendeur (votre concessionnaire) doit être partenaire d’un fournisseur d’énergie engagé dans le dispositif des Certificats d’Économies d’Énergie (CEE). Ce partenariat est indispensable pour activer l’aide.

Lors de l’achat, le concessionnaire va collecter les informations nécessaires à l’instruction du dossier. Vous avez besoin de :

- Une pièce d’identité ;

- du dernier avis d’imposition pour justifier du revenu fiscal de référence (montant de l’aide dépendant du niveau de ressources) ;

- un contrat de vente ou de location conforme.

L’aide est ensuite directement déduite du prix d’achat ou du premier loyer, sans autre formalité pour l’acheteur. C’est le concessionnaire qui constitue et transmet le dossier auprès du fournisseur d’énergie concerné.

Aucune démarche n’est donc nécessaire après la livraison du véhicule.

L’aide ne peut pas être obtenue rétroactivement : si le véhicule est acheté hors circuit partenaire ou si le dossier n’est pas complet au moment de la vente, elle est définitivement perdue.

Cas particulier : la prime au rétrofit

En 2025, la prime au rétrofit est toujours active. Elle récompense la conversion d’un véhicule thermique ancien en véhicule électrique ou hybride rechargeable, sous conditions.

Vous pouvez en bénéficier si :

- Vous détenez le véhicule depuis au moins un an ;

- le retrofit est réalisé par un professionnel agréé, avec un kit homologué (conformité à l’arrêté ministériel en vigueur) ;

- le véhicule obtenu à l’issue de la transformation reçoit une nouvelle carte grise mentionnant “motorisation électrique” ou “hybride rechargeable” ;

- le véhicule n’est pas revendu avant un an, ni avant d’avoir parcouru 6 000 km ;

- l’opération a été facturée à partir du 2 décembre 2024. Le retrofit reste en vigueur en 2025, sans date de fin définie officiellement.

Montants de l’aide

Le montant dépend du type de transformation et de votre revenu fiscal. Pour une voiture particulière 100 % électrique, vous pouvez bénéficier d’une aide allant jusqu’à 5 000 € pour les ménages modestes ou les “gros rouleurs” et 1 500 € pour les autres ménages.

Pour une voiture hybride rechargeable, vous pouvez bénéficier d’une aide allant jusqu’à 3 000 € pour les ménages modestes et 500 € pour les autres ménages.

En ce qui concerne les camionnettes (VUL), la prime est plafonnée à 40 % du coût de transformation, soit jusqu’à 4 000 € (Classe I), 6 000 € (Classe II), 9 000 € (Classe III).

Versement de la prime

Le professionnel chargé de la transformation avance intégralement le montant de la prime au moment de la facturation. Celle-ci doit être clairement identifiée sur la facture.

Le professionnel se fait ensuite rembourser par l’État, sans intervention de votre part.

Les bornes de recharge

Une fois votre véhicule électrique acquis, pour l’utiliser, il sera essentiel de le recharger. Il existe pour cela des bornes publiques, payantes ou gratuites. Afin de rouler l’esprit serein en étant sûr d’avoir toujours de quoi alimenter votre voiture, il est tout à fait possible de faire installer une borne de recharge à domicile. À ce propos, notez qu’il existe des aides pour installer une borne de recharge à domicile. Retrouvez-les ci-dessous.

Faire appel à un technicien IRVE

D’après l’article 22 du Décret 12 janvier 2017 relatif aux infrastructures de recharge pour véhicules électriques, l’installation d’une borne de recharge à domicile de plus de 3,7 kW doit être réalisée par un professionnel habilité certifié IRVE comme Alteny à La Réunion.

Un technicien IRVE garantit la fiabilité de son installation. Les aides de l’Etat ne vous sont attribuées que lorsque vous faites appel à ces professionnels.

L’installation d’une borne à domicile doit faire l’objet d’un état des lieux. Pour ce faire, il est nécessaire de contacter sur l’île un technicien IRVE.

Crédit d’impôt pour l’installation d’une borne à domicile

En 2025, tout particulier domicilié fiscalement en France, sans condition de revenus, peut bénéficier d’un crédit d’impôt égal à 75 % des dépenses d’achat et d’installation d’une borne pilotable dans un logement (résidence principale ou secondaire), dans la limite de 500 € par borne.

Pour un foyer célibataire, le crédit d’impôt est limité à 1 borne installée par logement (résidence principale ou secondaire).

Pour un couple marié ou pacsé soumis à imposition commune, le plafond est de 2 bornes par logement, ce qui équivaut à un maximum de 1 000 € de crédit d’impôt (500 € × 2) par logement.

Les dépenses doivent être effectivement payées entre le 1ᵉʳ janvier et le 31 décembre 2025. La borne installée doit être pilotable, cela signifie qu’elle doit intégrer un système permettant de moduler sa puissance ou de recharger uniquement à certaines heures, par exemple en heures creuses (programmation différée).

L’objectif est de limiter la surcharge du réseau électrique et de favoriser une recharge plus intelligente, plus économique, et plus respectueuse de l’environnement. L’installation doit être effectuée par un professionnel certifié IRVE pour bénéficier de cette aide.

L’installation d’une borne de recharge dans un immeuble collectif

Si vous habitez en immeuble collectif, vous pouvez revendiquer votre droit à la prise d’après le Décret du 24 décembre 2020. En tant que locataire ou propriétaire d’un appartement dans lequel vous résidez, roulant en véhicule électrique, vous êtes en droit de demander au propriétaire de l’immeuble ou au syndic de copropriété d’installer à vos frais une borne de recharge sur une place de parking.

Le programme ADVENIR

Selon le site officiel Advenir, voici les plafonds HT et taux d’aide applicables :

AdvenirQualit'EnR

Particuliers – Résidentiel collectif

- Solution individuelle : 50 % d’aide, plafond à 900 € HT par point de recharge.

- Solution partagée : 50 % d’aide, plafond à 1 960 € HT par point, et jusqu’à 5 000 € pour travaux en voirie extérieure.

Infrastructure collective (copropriété ou parc résidentiel)

- 50 % d’aide, à partir de 8 000 € par copropriété ou parc résidentiel, avec jusqu’à 5 000 € pour travaux extérieurs.

Entreprises et entités publiques

- Parking ouvert au public : 30 % d’aide, plafonné entre 1 300 € et 3 000 € par point.

- Voirie publique (parking) : même taux, même plafonds ; une surprime supplémentaire possible jusqu’à 1 600 €, soit 1 900 € maximum dans certains cas.

- Flottes et salariés – entreprise ou personne publique : 20 % d’aide, plafond 900 € HT par borne.

- Courte durée (location de véhicules) : entre 3,7 à 11 kW AC jusqu’à 25 kW AC, taux de 35 % avec des plafonds de 1 500 € à 3 500 € selon la puissance.

- Professionnels de l’automobile :

- Flottes & salariés : 25 %, jusqu’à 1 050 € HT.

- Parking ouvert au public : 50 %, de 2 000 € à 4 800 € selon la puissance.

- Flottes & salariés : 25 %, jusqu’à 1 050 € HT.

Comment demander les financements de la Prime Advenir?

Pour bénéficier du crédit d’impôt, il suffit de reporter le montant des travaux sur votre déclaration de revenus. L’aide reste accessible pour les installations réalisées jusqu’au 31 décembre 2025. Elle sera déclarée en 2026.

Pour bénéficier de la Prime Advenir, vous devez tout d’abord contacter un installateur référencé sur le site Advenir. Compte tenu des informations techniques à transmettre, seul un expert sera en mesure d’effectuer les démarches à la constitution de votre dossier.

Focus sur le véhicule électrique

En 2025, malgré la suppression du bonus écologique pour les voitures particulières, les véhicules électriques conservent un cadre fiscal favorable, notamment pour les professionnels. Exonérations, plafonds d’amortissement élevés, récupération de TVA : faisons le point.

Exonération des malus

Les véhicules électriques ne sont pas soumis :

- au malus CO₂, car ils n’émettent aucune émission à l’échappement (0 g/km) ;

- au malus au poids, même s’ils dépassent 1 600 kg, contrairement à certains hybrides rechargeables ou véhicules thermiques.

Avantages pour les entreprises

Exonération de la taxe sur les véhicules de société (TVS, 2025)

Depuis le 1er janvier 2022, la TVS a été remplacée par deux taxes distinctes :

- La taxe sur les émissions de CO₂ (anciennement TVS CO₂) ;

- la taxe sur les émissions de polluants atmosphériques (anciennement TVS poids ou anciens critères).

Sont exonérés des deux taxes :

- Les véhicules de catégorie M1 (voitures particulières) alimentés 100 % à l’électricité, sans émission de CO₂ ni de polluants ;

- Les véhicules de catégorie N1 (camionnettes ou pick-ups jusqu’à 3,5 t), lorsqu’ils sont exclusivement électriques.

Ces véhicules sont identifiés par la mention "EE" sur votre certificat d’immatriculation (rubrique P3).

L’exonération s’applique automatiquement, sans démarche spécifique, dès lors que le véhicule électrique est affecté à des fins économiques (usage professionnel ou affectation à l’entreprise).

Les véhicules hybrides ou thermiques, même à faibles émissions, ne sont plus exonérés à partir du 1er janvier 2025, notamment sur la composante CO₂. Le calcul des taxes est réalisé au prorata d’affectation et de durée d’usage sur l’année civile précédente et selon le barème fixé pour l’année en cours.

Les avantages en nature

Lorsqu’un employeur met un véhicule à disposition d’un salarié pour un usage mixte (professionnel et personnel), cela constitue un avantage en nature (AEN) soumis à cotisations sociales.

Autrement dit, c’est comme si le salarié recevait un revenu supplémentaire qui doit être déclaré et soumis à cotisations. Pour calculer la valeur de cet avantage, l’employeur a deux choix.

Avantage en nature : calcul

La méthode forfaitaire (la plus simple)

On applique un pourcentage fixe au prix du véhicule (ou au coût de la location si le véhicule est loué).

Exemple : si l’entreprise achète une voiture neuve à 30 000 € TTC et que le salarié l’utilise aussi pour ses trajets personnels, l’avantage en nature sera évalué à 15 % de ce prix, soit 4 500 € par an, ou 375 € par mois.

Ce montant est ajouté au salaire imposable du salarié.

Si l’entreprise prend aussi en charge le carburant ou la recharge à domicile, le pourcentage monte à 20 %.

Méthode aux frais réels (plus précise, mais plus lourde)

L’employeur additionne tous les coûts réels liés au véhicule utilisé : assurance, entretien, dépréciation (amortissement), frais d’énergie, etc.

Ensuite, on calcule la part de ces dépenses correspondant à l’usage personnel du salarié.

Cette méthode est plus précise, mais elle exige de conserver tous les justificatifs. Elle est rarement utilisée sauf pour certains cas spécifiques ou véhicules haut de gamme.

Régime d’avantages en nature en 2025 : qui est concerné ?

Depuis l’entrée en vigueur de l’arrêté du 25 février 2025, les règles s’appliquent à tous les véhicules de fonction, qu’ils soient thermiques (essence, diesel), hybrides rechargeables ou électriques à 100 %.

Mais seuls les véhicules 100 % électriques bénéficient d’un abattement spécifique s’ils remplissent certaines conditions. Les hybrides rechargeables ne bénéficient pas de cet abattement en 2025, même s’ils roulent beaucoup en électrique. Ils sont traités comme des véhicules thermiques.

Avantages en nature 2025 : récapitulatif

|

Type de véhicule / situation |

Sans énergie prise en charge (carburant ou recharge) |

Avec énergie (carburant ou recharge) prise en charge |

|

Acheté < 5 ans (tout type) |

15 % du prix TTC |

20 % du prix TTC |

|

Acheté > 5 ans (tout type) |

10 % |

15 % |

|

Loué (LOA / LLD) |

50 % du coût global annuel |

67 % du coût global annuel |

|

Frais réels |

Coût réel du véhicule |

Coût réel + énergie utilisée à titre personnel |

Spécificités des véhicules 100 % électriques

Attention pour pouvoir profiter des meilleurs conditions vous devez impérativement choisir un véhicule eco-scorés site officiel de l’ADEME

|

Élément |

Règle spécifique 2025 |

|

Recharge au travail |

Exclue de l’avantage en nature |

|

Recharge à domicile (borne restituée) |

Aucun avantage en nature |

|

Recharge à domicile (borne conservée) |

Exclusion jusqu’à 50 % des coûts, max 1 043,50 € |

|

Abattement forfaitaire |

-70 % sur l’AEN calculé, plafond : 4 582 €/an |

|

Abattement frais réels |

-50 % sur l’AEN réel, plafond : 2 000,30 €/an |

Taxe annuelle sur les émissions de CO₂ et les polluants (ex-TVTS)

Depuis le 1ᵉʳ janvier 2022, l’ancienne TVS (Taxe sur les véhicules de société) a été remplacée par deux taxes distinctes :

- La taxe annuelle sur les émissions de dioxyde de carbone (CO₂) ;

- la taxe annuelle sur les émissions de polluants atmosphériques.

Ces taxes s’appliquent aux véhicules de tourisme possédés ou utilisés par des sociétés pour les besoins de leur activité, y compris en location de longue durée.

Véhicules 100 % électriques : exonération totale

Les véhicules exclusivement électriques (émissions = 0 g/km) sont exonérés de plein droit de ces deux taxes, quelle que soit la durée de détention ou d’utilisation.

Elle s’applique automatiquement dès l’immatriculation.

Voici les catégories concernées :

- M1 (voitures particulières) ;

- N1 (utilitaires ≤ 3,5 t), électriques 100 % EE.

Véhicules hybrides rechargeables : un régime moins favorable

Les véhicules hybrides rechargeables ne sont plus exonérés en 2025. Ils sont donc redevables de la taxe CO₂, même avec des émissions inférieures à 60 g/km (WLTP).

Montants forfaitaires applicables

En 2025, les entreprises redevables des taxes sur les véhicules de société doivent s’acquitter de deux composantes distinctes, calculées selon des barèmes réglementés :

Taxe annuelle sur les émissions de CO₂

Cette taxe est calculée selon un barème progressif basé sur les émissions en grammes de CO₂ par kilomètre (protocole WLTP). Plus les émissions sont élevées, plus la taxe est importante.

|

Émissions CO₂ (WLTP) |

Montant de la taxe |

|

10 à 50 g/km |

1 €/g/km |

|

51 à 58 g/km |

2 €/g/km |

|

59 à 90 g/km |

3 €/g/km |

|

91 à 110 g/km |

4 €/g/km |

|

111 à 130 g/km |

10 €/g/km |

|

131 à 150 g/km |

50 €/g/km |

|

151 à 170 g/km |

60 €/g/km |

|

> 176 g/km |

65 €/g/km |

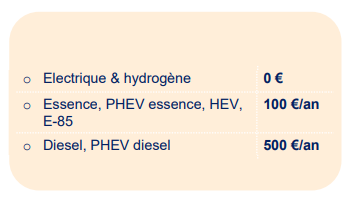

Taxe relative aux émissions de polluants atmosphériques

Cette taxe est liée au type d'énergie, seuls les véhicules bénéficient d'une exemption.

Conclusion

En 2025, les aides à l’achat d’un véhicule électrique ou hybride évoluent fortement. Le bonus écologique pour les voitures neuves est désormais supprimé, sauf cas très spécifiques.

Côté recharge, 2 dispositifs sont toujours en place :

- Un crédit d’impôt jusqu’à 500 € par borne, ou 1 000 € pour un couple, si l’installation est faite par un professionnel IRVE.

- La prime Advenir, pour les logements en copropriété, avec une aide couvrant une partie des coûts d’installation.

Vous avez un projet d’acquisition d’une voiture électrique ? Découvrez nos offres du moment, et pour en savoir plus sur les technologies hybrides et électriques, vous pouvez également vous abonner à notre blog !